התשובה נמצאת כאן ועכשיו: אם חציתם את גיל 50, אתם חשים תשישות כרונית, ירידה בתפקוד או שחיקה בעבודה, ייתכן מאוד שיש לכם פוליסת ביטוח סיעודית – פרטית או דרך קופת החולים – שמזכה אתכם בקצבה חודשית של אלפי שקלים. בחברת We Care מזהים מגמה מדאיגה: מבוטחים רבים לא מבינים ש"מצב סיעודי" אינו מחייב להיות מרותק למיטה, אלא כולל גם ירידה קוגניטיבית או תשישות נפשית המשפיעה על התפקוד. הכסף שלכם שם, ואנחנו כאן כדי להסביר איך דורשים אותו.

מעל גיל 50 ומרגישים שהסוללה נגמרה? ייתכן שאתם יושבים על "הר של כסף" מבלי לדעת

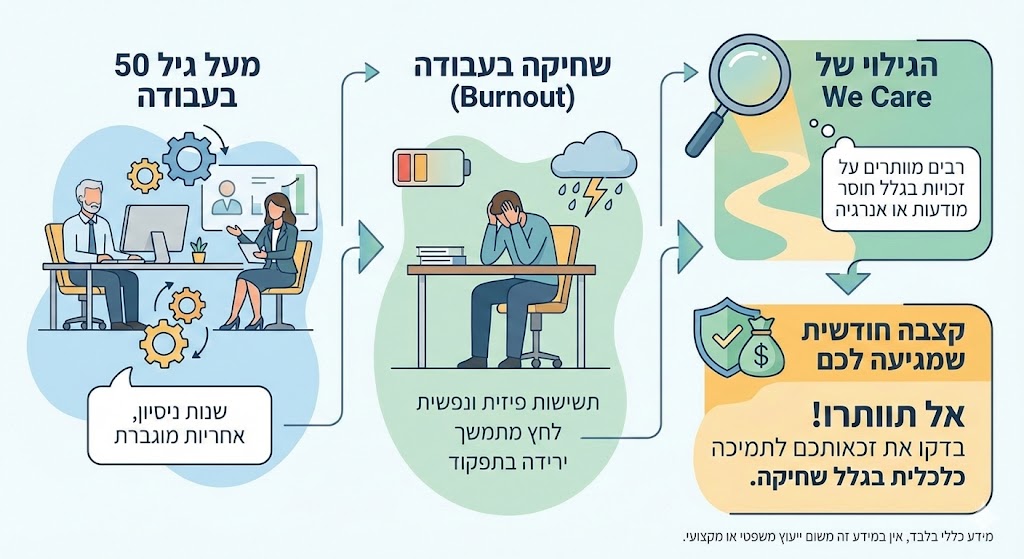

דמיינו את הסיטואציה הבאה: השעון המעורר מצלצל ב-06:30 בבוקר. הצליל שלו, שפעם היה סימן לתחילתו של יום חדש ומלא עשייה, נשמע היום כמו אזעקת מלחמה. הגוף כבד, הראש מעורפל עוד לפני הקפה הראשון, והמחשבה על הנסיעה למשרד או למפעל מעוררת תחושת מחנק פיזית. אם אתם מהנהנים כעת, ואתם נמצאים בעשור החמישי או השישי לחייכם, אתם לא לבד. אבל הפעם החלטנו לחשוף בפניכם זווית אחרת לגמרי על המצב הזה – זווית כלכלית שעשויה לשנות את חייכם.

רבים נוטים לייחס את התחושות הללו ל"משבר גיל העמידה" או פשוט לעייפות טבעית של הגוף, אך המומחים של חברת We Care, המתמחה במימוש זכויות רפואיות ותביעות ביטוח סיעודי, חושפים תמונה מורכבת הרבה יותר. עבור אלפי ישראלים, השחיקה הזו היא לא רק מצב רגשי, אלא מצב רפואי המוגדר בפוליסות הביטוח כעילה לקבלת קצבה חודשית משמעותית. לצערנו, חוסר הידע הציבורי גורם לכך שמיליוני שקלים נשארים בקופות חברות הביטוח במקום להגיע לחשבונות הבנק שלכם.

השחיקה השקופה: כשהגוף אומר "די" והארנק לא יודע

אנחנו חיים בעידן שבו הלחץ הוא מנת חלקם של כולם, אך שכבת הגיל של 50 פלוס נמצאת בסיכון ייחודי. אתם דור ה"סנדוויץ'": מצד אחד עדיין תומכים בילדים בוגרים או נכדים, ומצד שני מטפלים בהורים מתבגרים. בתוך כל זה, אתם נדרשים לשמור על רלוונטיות בשוק עבודה תובעני, דיגיטלי ומהיר. התוצאה היא שחיקה (Burnout) – מונח שלעיתים נשמע קליל, אך הוא טומן בחובו השלכות הרסניות.

כאשר אדם מגיע למצב של שחיקה קיצונית, לא מדובר רק ב"חוסר חשק". מדובר בתופעות פיזיולוגיות וקוגניטיביות:

-

ירידה בזיכרון לטווח קצר.

-

קושי בקבלת החלטות פשוטות.

-

הפרעות שינה קשות.

-

דיכאון המונע תפקוד יומיומי.

בנקודה הזו בדיוק נכנסת לתמונה ההגדרה הביטוחית. רוב הציבור מניח שביטוח סיעודי רלוונטי רק לאדם קשיש מאוד שאינו יכול להתקלח לבד. זוהי טעות נפוצה ויקרה. פוליסות הביטוח (גם אלו של קופות החולים וגם הפרטיות) מכירות במצבים של "תשישות נפש" או ירידה תפקודית כתוצאה ממצב נפשי וקוגניטיבי, כמצבים המזכים בקצבה.

האנלוגיה של "צמיג הרזרבי" ששכחתם בבוידעם

תחשבו על זה רגע כמו על רכב. שילמתם במשך שנים על ביטוח מקיף הכולל שירותי דרך וגרירה. יום אחד, באמצע שום מקום, יש לכם פנצ'ר. אתם יוצאים מהרכב, מזיעים, מחליפים גלגל לבד, מלכלכים את החליפה ומאחרים לפגישה חשובה. למה? כי שכחתם ששילמתם למישהו שיבוא ויעשה את זה בשבילכם.

המצב בביטוח הסיעודי דומה, אך חמור יותר. במשך עשרות שנים שילמתם פרמיות חודשיות דרך תלוש השכר, דרך קופת החולים או ישירות לחברת הביטוח. הכסף הזה הצטבר לזכויות. כעת, כשיש "פנצ'ר" בריאותי או נפשי המתבטא בשחיקה קיצונית, רוב האנשים מנסים "להחליף גלגל לבד" – הם מצמצמים שעות עבודה, לוקחים הלוואות או פודים חסכונות, במקום להפעיל את הפוליסה שקיימת בדיוק עבור הרגע הזה. ב-We Care מדגישים: אתם לא מבקשים טובה, אתם דורשים מוצר ששילמתם עליו במיטב כספכם.

סטטיסטיקה של אי-ידיעה: המספרים שחברות הביטוח לא רוצות שתראו

כדי להבין את גודל הפספוס, הנה כמה נתונים יבשים אך מטלטלים על המציאות הישראלית בתחום הביטוח והזכויות הרפואיות:

-

מיליארדים רדומים: על פי הערכות בשוק הביטוח, מיליארדי שקלים שוכבים בקרנות הביטוח הסיעודי ואינם נתבעים, פשוט כי המבוטחים לא יודעים שהמצב שלהם מוגדר כביטוחי.

-

אחוזי דחייה ראשוניים: כ-40% עד 50% מהתביעות המוגשות באופן עצמאי לחברות הביטוח נדחות בשלב הראשוני. הסיבה היא לרוב בירוקרטית או ניסוח לא נכון של הבעיה הרפואית.

-

הגיל השלישי החדש: תביעות סיעוד בגין ירידה קוגניטיבית (דמנציה, אלצהיימר, אך גם מצבים נפשיים משמעותיים) מהוות נתח הולך וגדל מסך התביעות, כבר מגילאי 55-60.

נתונים אלו מצביעים על כשל שוק חמור: המוצר קיים, הצורך קיים, אבל החיבור ביניהם לא קורה.

ההבדל הדק בין "עייפות" ל"מצב מזכה": מתי השחיקה שווה כסף?

חשוב לדייק. לא כל יום רע בעבודה מזכה בקצבה. ב-We Care, שאינה חברת ביטוח אלא הגוף שמייצג אתכם מולן, מסבירים כי המפתח טמון במבחני ה-ADL (פעולות היומיום) או במבחן המנטלי (MMSE).

כדי לעשות סדר, הכנו עבורכם טבלה המרכזת את ההבדלים בין שחיקה רגילה למצב שעשוי לזכות בקצבה:

| פרמטר | שחיקה רגילה ("עייפות החומר") | שחיקה פתולוגית / מצב מזכה |

| שינה | עייפות בסוף היום, אך שינה רציפה | נדודי שינה כרוניים, יקיצות מרובות, סיוטים |

| זיכרון | שוכחים איפה המפתחות מדי פעם | קושי לזכור שמות קרובים, חוסר התמצאות בזמן ובמקום |

| תפקוד חברתי | חוסר חשק לצאת לבלות | הסתגרות מוחלטת, חרדה חברתית, ניתוק קשרים |

| הלבשה ורחצה | עושים זאת באופן עצמאי לחלוטין | זקוקים להכוונה, תזכורת או עזרה פיזית בגלל חוסר מוטיבציה קיצוני או מגבלה פיזית |

| ניהול כספי | מודאגים מהמינוס | חוסר יכולת לעקוב אחרי חשבונות, ביצוע פעולות לא רציונליות |

האם חברת We Care היא חברת ביטוח?

חד משמעית לא. וזה היתרון הגדול שלנו. חברת ביטוח היא עסק כלכלי שמטרתו, בסופו של יום, למקסם רווחים (כלומר, לשלם כמה שפחות תביעות). We Care היא חברה למימוש זכויות. המטרה שלנו הפוכה לחלוטין: אנחנו ה"עורך דין" (מטאפורית) של הגוף והנפש שלכם מול המערכת. האינטרס שלנו זהה לשלכם – להוציא את המקסימום המגיע לכם על פי חוק ופוליסה.

שאלות ותשובות: כל מה שרציתם לדעת על מימוש זכויות ולא העזתם לשאול

במסגרת עבודתנו השוטפת, אנחנו נתקלים באותן שאלות שוב ושוב. החלטנו לרכז את השאלות הבוערות ביותר ולתת להן מענה מקצועי, כאן ועכשיו.

שאלה: האם פנייה למימוש זכויות בגיל 50+ לא מתייגת אותי כ"זקן" או "חולה"?

תשובה: זהו חסם פסיכולוגי נפוץ, אך שגוי. מימוש זכויות הוא אקט של עוצמה וניהול כלכלי נכון. בדיוק כמו שאיש עסקים מנצל הטבות מס המגיעות לו, כך אדם הסובל מבעיה רפואית צריך לנצל את הפוליסות שלו. הכסף הזה נועד לשפר את איכות חייכם – לממן עזרה בבית, טיפולים משלימים או פשוט לאפשר לכם להוריד הילוך בעבודה ללא פגיעה בהכנסה.

שאלה: אין לי ביטוח פרטי יקר, רק מה שיש דרך קופת החולים. האם זה שווה משהו?

תשובה: בהחלט. הביטוח הסיעודי הקבוצתי של קופות החולים (כמו "כללית מושלם", "מכבי זהב" וכו') הוא מקור הכיסוי העיקרי של רוב אזרחי ישראל. סכומי הפיצוי שם יכולים להגיע ל-5,000 עד 6,000 ש"ח בחודש, לתקופה של עד 5 שנים. זהו סכום מצטבר של מאות אלפי שקלים שיכול לשנות מציאות של משפחה שלמה.

שאלה: ניסיתי להגיש תביעה לבד וקיבלתי מכתב דחייה בטענה ש"מצבי לא עונה על ההגדרות". האם זה סוף הסיפור?

תשובה: עבורנו ב-We Care, זו רק תחילת הסיפור. מכתב דחייה הוא טקטיקה נפוצה. לעיתים הדחייה נובעת מכך שהרופא המטעם הביטוח בדק פרמטרים פיזיים בלבד (האם אתם יכולים להרים ידיים) והתעלם מהמצב הקוגניטיבי או הנפשי. ערעור מקצועי, המלווה בחוות דעת רפואיות מתאימות ובניית תיק נכונה, הופך את הקערה על פיה באחוזים ניכרים מהמקרים.

המדריך המקוצר: איך הופכים שחיקה לזכאות?

הכנו עבורכם מפת דרכים פשוטה להבנה, שתעזור לכם לנווט בתוך הג'ונגל הבירוקרטי. זהו התהליך שאנחנו מבצעים יחד עם הלקוחות שלנו, אך הידע הזה חשוב לכל אדם:

-

איסוף תיעוד רפואי (לא רק פיזי): התיק הרפואי שלכם חייב "לדבר". אם אתם סובלים משחיקה, דכאון או חרדה – זה חייב להיות מתועד אצל רופא משפחה, פסיכיאטר או פסיכוגריאטר. תלונה בעל פה לא מספיקה.

-

בדיקת הפוליסות: יש לאתר את כל הפוליסות הקיימות. ניתן להשתמש באתר "הר הביטוח" הממשלתי כדי לראות מה קיים על שמכם. אל תזלזלו באף סעיף.

-

הכנה למבדק הערכה: בשלב מסוים יישלח אליכם רופא או אחות מטעם הביטוח. זהו רגע קריטי. ישראלים רבים נוטים "לשחק אותה גיבורים" ולהגיד שהכל בסדר מתוך בושה. זו טעות קריטית. במבדק יש לשקף את המציאות הקשה ביותר, את הרגעים שבהם אתם לא מתפקדים, ולא את הרגעים שבהם אתם "בסדר".

-

ליווי מקצועי: ההבנה של הניואנסים הקטנים ("האותיות הקטנות") היא שעושה את ההבדל. גוף שמכיר את המערכת מבפנים יודע לזהות מתי חברת הביטוח מנסה להתחמק ומתי הדרישה שלה לגיטימית.

למה לנסות לבד זה כמו לעקור שן לבד?

אולי האנלוגיה נשמעת קיצונית, אבל היא מדויקת. כשכואבת לכם השן, אתם לא לוקחים פלייר ומנסים לפתור את הבעיה מול המראה. אתם הולכים למומחה. תחום תביעות הביטוח והסיעוד הוא תחום המצריך מומחיות ספציפית מאוד.

השפה שבה כתובות הפוליסות היא "ביטוחית", שפה משפטית סבוכה שנועדה להגן על החברה. מול השפה הזו, האזרח הממוצע חסר אונים. ב-We Care פיתחנו שיטה ייחודית המשלבת ידע משפטי, רפואי וביטוחי כדי לפצח את הקוד הזה. אנחנו יודעים לתרגם את הסבל היומיומי שלכם – את חוסר היכולת לקום בבוקר, את הבלבול, את השכחה – למונחים המזכים בכסף.

הרגע שבו האסימון נופל

אנחנו פוגשים ב-We Care אנשים שמגיעים אלינו סקפטיים. "אני בסך הכל בן 54", הם אומרים, "אני לא סיעודי". אבל אחרי שיחה מעמיקה, כשהם מבינים שההגדרה של "עזרה בניהול משק הבית" או "השגחה" כוללת גם את המצב שבו האישה צריכה להזכיר לבעלה לקחת תרופות כי הוא בדיכאון עמוק משחיקה בעבודה – האסימון נופל. פתאום הבושה מתחלפת בהבנה: זו זכות, לא חסד.

מדובר על איכות החיים שלכם בשנים הקרובות. הכסף הזה יכול לאפשר לכם:

-

להפחית משרה ולשמור על בריאותכם.

-

לקבל טיפול פסיכולוגי פרטי ואיכותי.

-

לממן עזרה בבית שתוריד מכם עומס.

-

לשמור על רמת חיים נאותה גם בתקופה של משבר תעסוקתי.

אל תיתנו לכסף שלכם להתאדות

המסר שלנו אליכם הוא פשוט אך דחוף: אל תקבלו את השחיקה כגזירת גורל, ואל תניחו שאין מה לעשות. המערכת הפיננסית והביטוחית בישראל מורכבת, ולעיתים נדמה שהיא בנויה כדי לייאש, אך עם הכלים הנכונים והידע המתאים – ניתן לצלוח אותה.

אם אתם מרגישים שאתם עומדים בקריטריונים, או אפילו אם יש לכם ספק קל שבקלים – תבדקו. הבדיקה הזו יכולה להיות שווה לכם קצבה חודשית של אלפי שקלים לאורך שנים. ב-We Care אנחנו מאמינים שזכויות רפואיות הן נכס לכל דבר ועניין, בדיוק כמו דירה או חיסכון בבנק. אל תפקירו את הנכס הזה. הגיע הזמן לדאוג לעצמכם, בדיוק כפי שדאגתם לכולם כל השנים.

8 תגובות

Simply wanna state that this is very useful, Thanks for taking your time to write this.

This is really interesting, You're a very skilled blogger. I have joined your feed and look forward to seeking more of your fantastic post. Also, I've shared your website in my social networks!

Hello there! This post could not be written any better! Reading through this post reminds me of my old room mate! He always kept talking about this. I will forward this write-up to him. Fairly certain he will have a good read. Thanks for sharing!

Very interesting info!Perfect just what I was looking for!

Youre so cool! I dont suppose Ive learn something like this before. So nice to seek out any individual with some original ideas on this subject. realy thank you for starting this up. this website is one thing that's needed on the net, somebody with a little bit originality. helpful job for bringing something new to the web!

Downloading the Casino Plus app now. Fingers crossed for a smooth experience and some winning spins! Mobile gaming FTW! Get the app now casino plus app download!

Looking for a new bookie and Keonhacai55 cc came up. Anyone have any experiences with them? Hoping they're legit! See what all the fuss is about at keonhacai55 cc.

Okay, I admit it, I misspelled Winbet as 'winbey' at first but I found the correct site anyway! It's fun, it's fast, and you might just win big. See the REAL Winbet here: winbey