ריבית בנק ישראל אפריל 2026: כל מה שצריך לדעת על ההחלטה וההשפעה על הכיס שלכם

ריבית בנק ישראל בחודש אפריל 2026 עומדת על 4.00%, בעוד שריבית הפריים הנגזרת ממנה ניצבת על 5.50%. זוהי השורה התחתונה עבור כל מי שמחפש לדעת היכן עומד הכסף שלו היום, ללא הקדמות מיותרות. נתון זה נותר בעינו בעקבות החלטת הוועדה המוניטרית של בנק ישראל מסוף חודש מרץ, שבחרה לעצור את מגמת הורדות הריבית ולשמור על יציבות לכל אורך חודש אפריל.

מדוע הריבית נעצרה באפריל 2026? הכלכלה מאחורי הקלעים

אם בתחילת השנה חווינו הפחתות ריבית שעוררו אופטימיות זהירה, חודש אפריל מציג תמונת מצב מקומית ועולמית שמאלצת את בנק ישראל ללחוץ על הבלמים. החדשנות בהבנת ההחלטה הזו טמונה ביציאה מתוך משוואת ה"אינפלציה הקלאסית" אל עבר הבנת כלכלת החירום החדשה של ישראל.

הגורם המרכזי הראשון לעצירה הוא אי הוודאות הגיאופוליטית חסרת התקדים, ובפרט ההשלכות של מבצע "שאגת הארי". מצב לחימה מתמשך במגוון חזיתות מביא עמו עלויות ביטחוניות כבדות, המשתקפות בגירעון ממשלתי תופח שחצה את רף ה-5%. במקביל, הכלכלה העולמית מייצרת "אינפלציה מיובאת" באמצעות זינוק מחודש במחירי האנרגיה והנפט ברחבי העולם. שילוב הכוחות הזה יצר מלכוד עבור נגיד בנק ישראל, פרופ' אמיר ירון: הפחתת ריבית נוספת בשלב זה הייתה עלולה להחליש את השקל, לייקר את הייבוא, ולהצית מחדש את האינפלציה שכבר התקרבה ליעד השנתי.

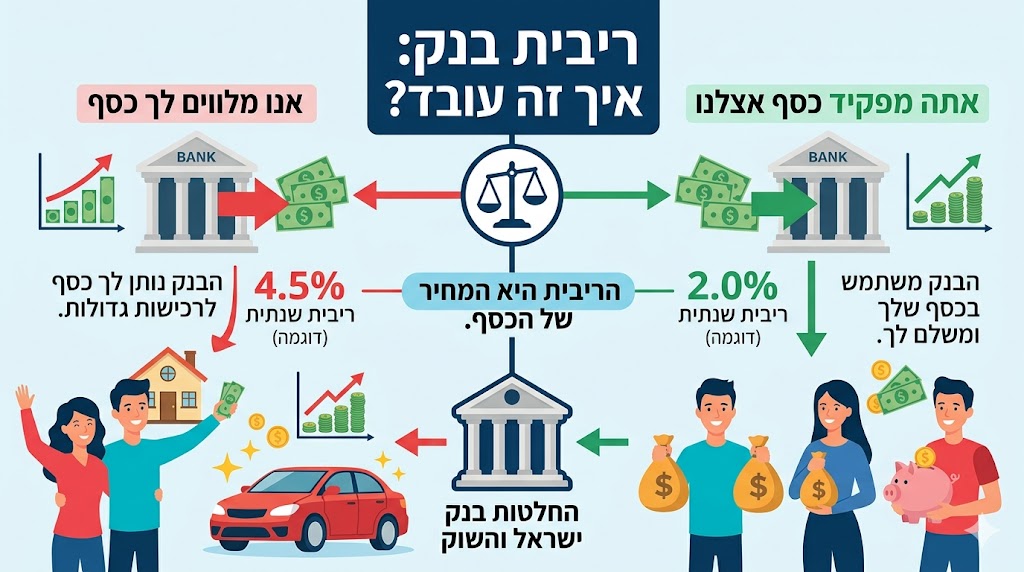

כיצד החלטת הריבית משפיעה על המשכנתאות וההלוואות שלכם?

עבור משק הבית הישראלי, ריבית פריים של 5.50% משמעותה שגרת התמודדות. משפחות רבות שציפו כי חודש אפריל יביא עמו בשורה של הקלה משמעותית בהחזרי המשכנתא נאלצות להמתין. כל הלוואה, משכנתא או אוברדראפט הצמודים למסלול הפריים, ימשיכו לגבות מחיר זהה לזה שנגבה בחודשים הקודמים.

עם זאת, ההסתכלות החדשנית על הקיפאון הנוכחי צריכה להיות מזווית של בניית ודאות בתוך כאוס. בתקופה שבה השווקים הפיננסיים סוערים, סביבת הריבית היציבה של בנק ישראל משמשת כעוגן. היא מאותתת לציבור ולמשקיעים הזרים כי הבנק המרכזי מנהל מדיניות אחראית שאינה נכנעת לפופוליזם של הורדת ריבית זמנית, אלא שומרת על הכלכלה מפני קריסה ארוכת טווח.

המלצות להתנהלות פיננסית נכונה בסביבת הריבית הנוכחית

המציאות הכלכלית של אפריל 2026 דורשת ניהול אקטיבי ולא פסיבי של התקציב המשפחתי והעסקי. אם בעבר משקי בית המתינו לירידת הפריים כדי לראות הקלה, כיום הגישה הנכונה היא לקחת שליטה:

-

בחינה מחודשת של אשראי צרכני: זה הזמן לבצע מיפוי של התחייבויות יקרות, כרטיסי אשראי והלוואות גישור, ולבדוק אפשרויות של מחזור חובות בתנאים קבועים שאינם חשופים לזעזועים נוספים.

-

ניצול סביבת הריבית הגבוהה לחיסכון: המצב מציע גם הזדמנויות חסרות תקדים עבור החוסכים. הפיקדונות הבנקאיים וקרנות הכספיות ממשיכים לספק תשואות סולידיות וגבוהות, המהוות חוף מבטחים מפני אינפלציה ותנודתיות בשוק ההון.

מתי נראה ירידת ריבית נוספת? תחזית להמשך 2026 והלאה

שאלת מיליון הדולר היא מתי נשוב לראות את מחיר הכסף יורד. בניגוד לתחזיות המוקדמות מתחילת השנה שצפו ירידות רציפות, התחזית העדכנית מותנית לחלוטין בתרחיש הגיאופוליטי.

על פי הרמזים שסיפקו בכירי בנק ישראל, רק אם יתקיים תרחיש שבו הלחימה העצימה תגיע לסיומה בשבועות הקרובים ומחירי האנרגיה בעולם יתקררו, נוכל לראות פתיחת חלון הזדמנויות להורדת ריבית נוספת. עם זאת, ההערכות הריאליות כיום מצביעות על כך שהורדות הריבית המיוחלות נדחו משמעותית, וסביר כי יחודשו בקצב מתון מאוד רק לקראת הרבעון האחרון של 2026 או אפילו בתחילת שנת 2027.

עד אז, הצרכן הישראלי החכם צריך לתכנן את צעדיו הפיננסיים מתוך נקודת הנחה שהכסף יישאר יקר. קבלת החלטות המבוססות על מציאות ולא על תקוות שווא היא המפתח האמיתי לצליחת האתגר הכלכלי של שנת 2026.